不動産についてのご相談は

レアルリンクにお任せください

0120-004-909

お問い合わせ不動産についてのご相談は

レアルリンクにお任せください

0120-004-909

お問い合わせホーム > 相続税対策

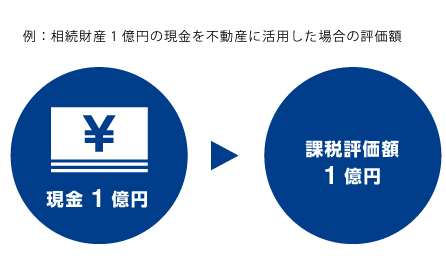

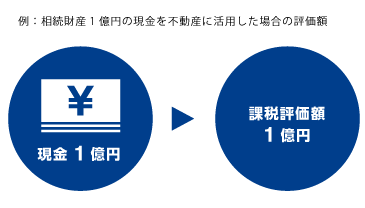

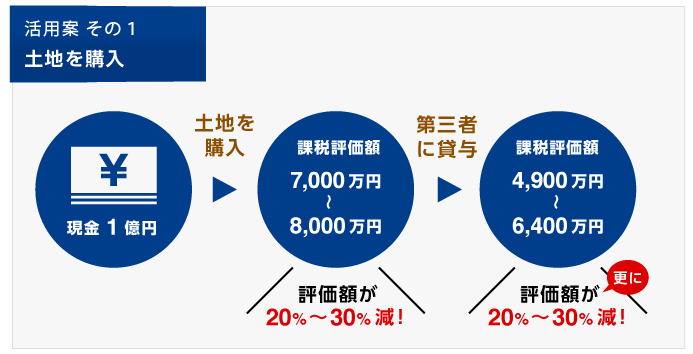

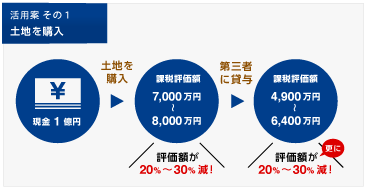

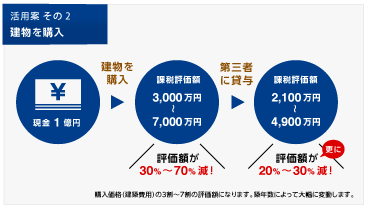

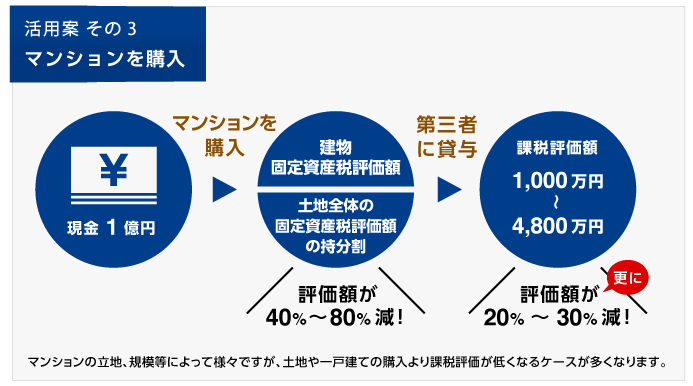

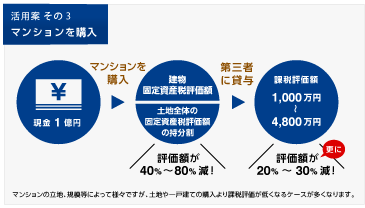

「不動産を活用して財産の課税評価額を下げる」

相続財産としての不動産の価格は、購入価格や実勢価格とは異なり、様々な「評価額」が適用されます。 土地の場合は「路線価」、建物の場合は「固定資産税評価額」が適用されます。 マンションは土地と建物が一体となっているので、土地は全体の評価額の持分割合、建物は固定資産税評価 額が適用になります。 更に、これらの不動産を第三者に貸与する事により、借家権割合、賃貸割合を勘案する事で更に課税評価額 は下がります。

このように現金を不動産に変える事で課税評価額を下げて大きく税金を節約する事が可能です。

納税資金対策

相続が発生した場合、10カ月以内にしかるべき手続きをを整えて、 原則として相続税を現金で納付しなければなりません。 不動産をいくら持っていても現金が無ければ、それらの資産を売却して 現金を用意しなければなりません。

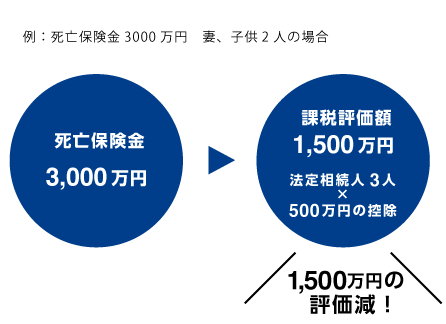

生命保険による納税資金準備

納税資金を用意するなら生命保険がお勧めです。 生命保険金を相続財産として受け取る場合、 法定相続人の人数×500万円までの控除を 活用する事が可能です。

生命保険を活用するメリットは控除だけではありません。 保険金の受取人をあらかじめ指定できる事により、 相続人の間での遺産分配時の揉め事を回避できます。

第三者に貸与する収益用の不動産を購入→入ってくる賃貸収入を掛け金として生命保険に加入する

メリット

• 不動産を購入し貸与する事で 財産評価を大幅に下げる事が出来ます。 • 課税対象として積み上がる賃料収入を保険料に充てる事で 保険金受け取り時の控除を活用できます。

上記のように不動産活用による相続対策と生命保険による相続対策を連動して活用する事も可能です。

お電話でのお問い合わせはこちら 0120-004-909

不動産経営とは

不動産経営とは

売却・買取・査定

相続税対策